Davkomat!

Pretvorba Interactive Brokers izpiskov za uvoz v eDavke

Trguješ na platformi Interactive Brokers (IBKR), CapTrader ali OptimTrader? Finančna uprava Republike Slovenije (FURS) od tebe zahteva, da do konca februarja oddaš eno ali več napovedi:

- napoved za odmero akontacije dohodnine od dobička iz kapitala od odsvojitve vrednostnih papirjev ter drugih deležev ter investicijskih kuponov (Doh-KDVP)

- napoved za odmero dohodnine od dividend (Doh-Div)

- napoved za odmero davka od odsvojitve izvedenih finančnih instrumentov (D-IFI)

- napoved za odmero dohodnine od obresti (Doh-Obr)

Davkomat ti omogoča avtomatično pretvorbo IBKR izpiskov v XML format primeren za uvoz v eDavke.

Testno podpiramo tudi uvoz CSV datotek platform Trading 212 in Plus500.

Izjava o omejitvi odgovornosti.

Spletna aplikacija Davkomat je pripomoček pri oddaji ustreznih poročil in ni odgovorna za pravilno pretvorbo podatkov.

Davkomat ne shranjuje podatkov, vnešenih v aplikacijo. Vsi osebni in davčni podatki so po pretvorbi izbrisani.

Svojih osebnih in davčnih podatkov ne delite s storitvami, ki jim ne zaupate.

Poročila lahko pretvoriš tudi lokalno z aplikacijo ib-edavki, ki ni povezana z Davkomatom.

Za pomoč se lahko obrneš na r/davkomat/.

Davkomat uporablja storitev Google Analytics z namenom beleženja obiska in uporabe spletne aplikacije.

Pregled davkov za fizične osebe

Trguješ na platformi Interactive Brokers (IBKR)? Bodi na tekočem z davki, ki jih morda moraš prijaviti Finančni upravi Republike Slovenije (FURS).

Dobiček iz kapitala

Dobiček, dosežen s prodajo delnic v poslu "na dolgo" (angl. long).

Dobiček nastane ob prodaji delnice. Nakupa delnice ni potrebno prijavljati.

Davčna stopnja na dobiček iz kapitala je odvisna od časa imetja delnice:

| Čas imetja | Davčna stopnja |

|---|---|

| 0-5 let | 25% |

| 5-10 let | 15% |

| 10-15 let | 10% |

| 15+ let | 0% |

Spada v isto kategorijo kot dobiček od prodaje nepremičnin in deležev v gospodarskih družbah. Dobički in izgube

vseh poslov znotraj kategorije v istem koledarskem letu se med seboj pobotajo.

Dobičke od prodaje delnic v letu 2022 moraš prijaviti do 28. februarja 2023

na obrazcu Doh-KDVP. Dobičke iz kapitala ureja Zakon o dohodnini (ZDoh-2).

Dobiček od odsvojitve izvedenih finančnih inštrumentov

Dobiček, dosežen s prodajo izvedenih finančnih inštrumentov. Med izvedene finančne instrumente (IFI) spadajo:

opcijske pogodbe (angl. options), terminske pogodbe (angl. futures),

finančne pogodbe na razliko (angl. contract for difference - CFD) in ostali vrednostni papirji

opredeljeni v Zakonu o trgu finančnih instrumentov (ZTFI-1).

Med dobičke od odsvojitve IFI spadajo tudi dobički od prodaje delnic v poslu "na kratko"

(angl. short).

Dobiček nastane ob prodaji IFI. Nakupa IFI ni potrebno prijavljati.

Davčna stopnja na dobiček iz kapitala je odvisna od časa imetja delnice:

| Čas imetja | Davčna stopnja |

|---|---|

| 0-1 let | 40% |

| 1-5 let | 25% |

| 5-10 let | 15% |

| 10-15 let | 10% |

| 15+ let | 0% |

Dobičke od prodaje IFI v letu 2022 moraš prijaviti do 28. februarja 2023

na obrazcu D-IFI.

Izjema so dobički od prodaje delnic v poslu "na kratko", ki jih moraš prijaviti na obrazcu Doh-KDVP.

Vsi dobički in izgube od odsvojitve IFI se v istem koledarskem letu med seboj pobotajo.

Dobiček od odsvojitve izvedenih finančnih inštrumentov ureja Zakon o davku od dobička od odsvojitve izvedenih

finančnih instrumentov (ZDDOIFI).

Slovarček pojmov

- Posel na dolgo - neposrečen prevod angleškega izraza long označuje vse posle, pri katerih najprej kupiš vrednostni papir in ga kasneje prodaš. Izraz ni povezan s trajanjem imetništva vrednostnega papirja.

- Posel na kratko - neposrečen prevod angleškega izraza short označuje vse posle, pri katerih najprej prodaš vrednostni papir in ga kasneje kupiš. V vmesnem času imaš negativno zalogo vrednostnega papirja. Izraz ni povezan s trajanjem imetništva vrednostnega papirja.

Ustvari predlogo za poročilo

- Preko spletne strani se prijavi v svoj Interactive Brokers račun.

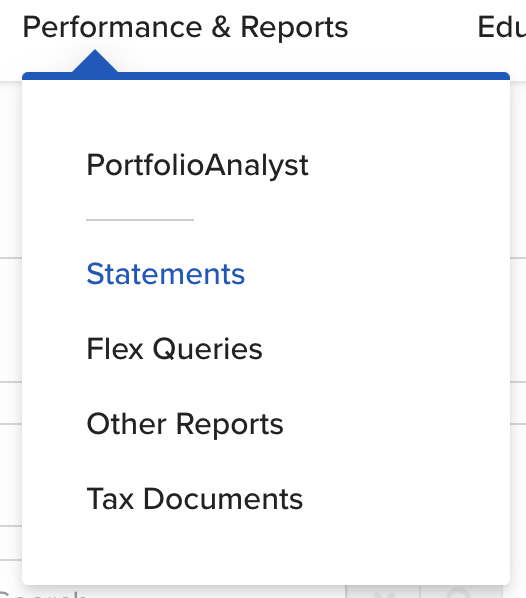

- V meniju Performance & Reports izberi možnost Statements.

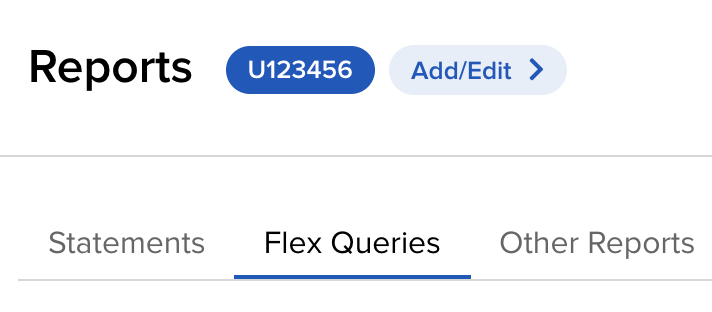

- Klikni na zavihek Flex Queries.

- V kartici Activity Flex Query klikni + (Create).

- V pogledu Create Activity Flex Query v polje Query Name vpiši Davkomat.

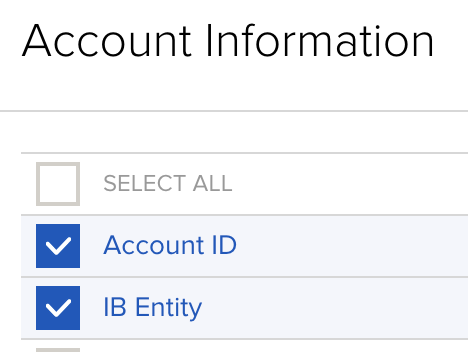

- V razdelku Sections klikni na Account Information. Izberi IB Entity in Account ID in na dnu klikni Save.

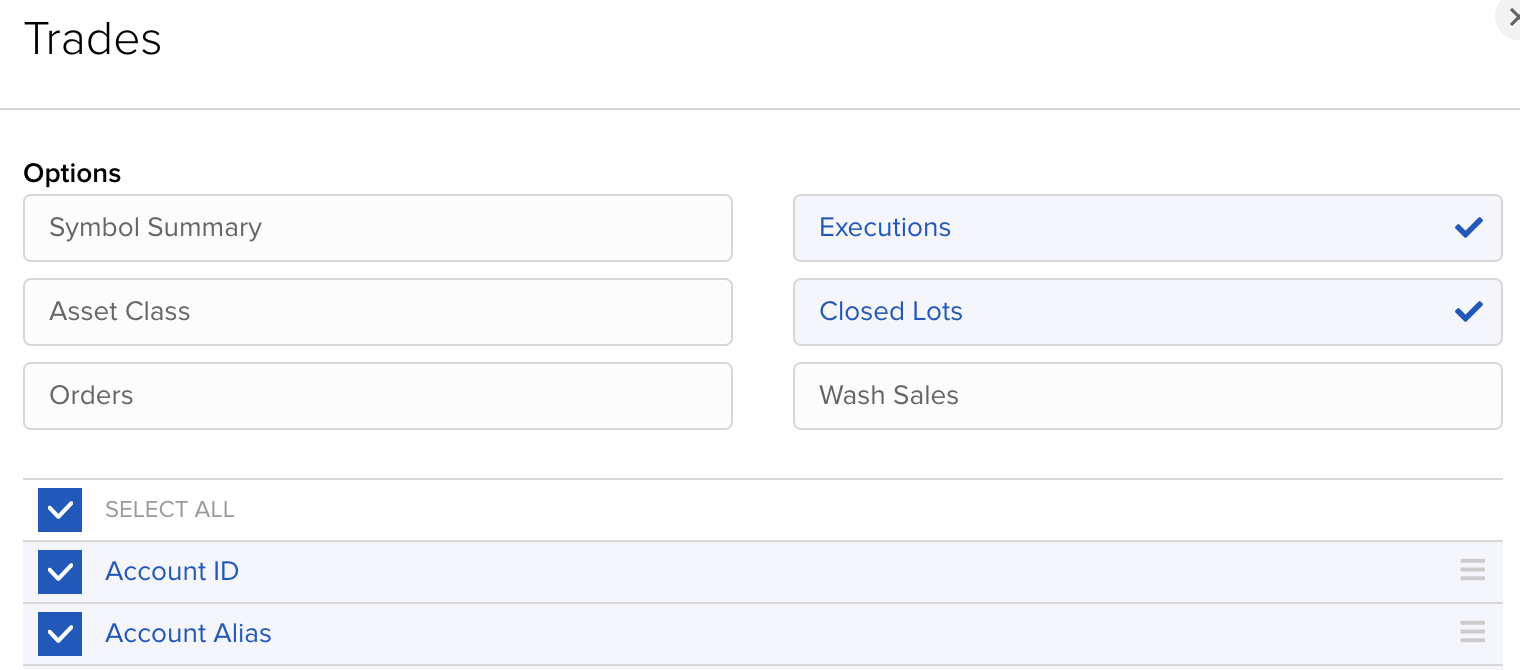

- V razdelku Sections klikni na Trades. Pod Options izberi Executions in Closed Lots. Izberi vse stolpce (Select All) in na dnu klikni Save.

- V razdelku Sections klikni na Corporate Actions. Izberi vse stolpce (Select All) in na dnu klikni Save.

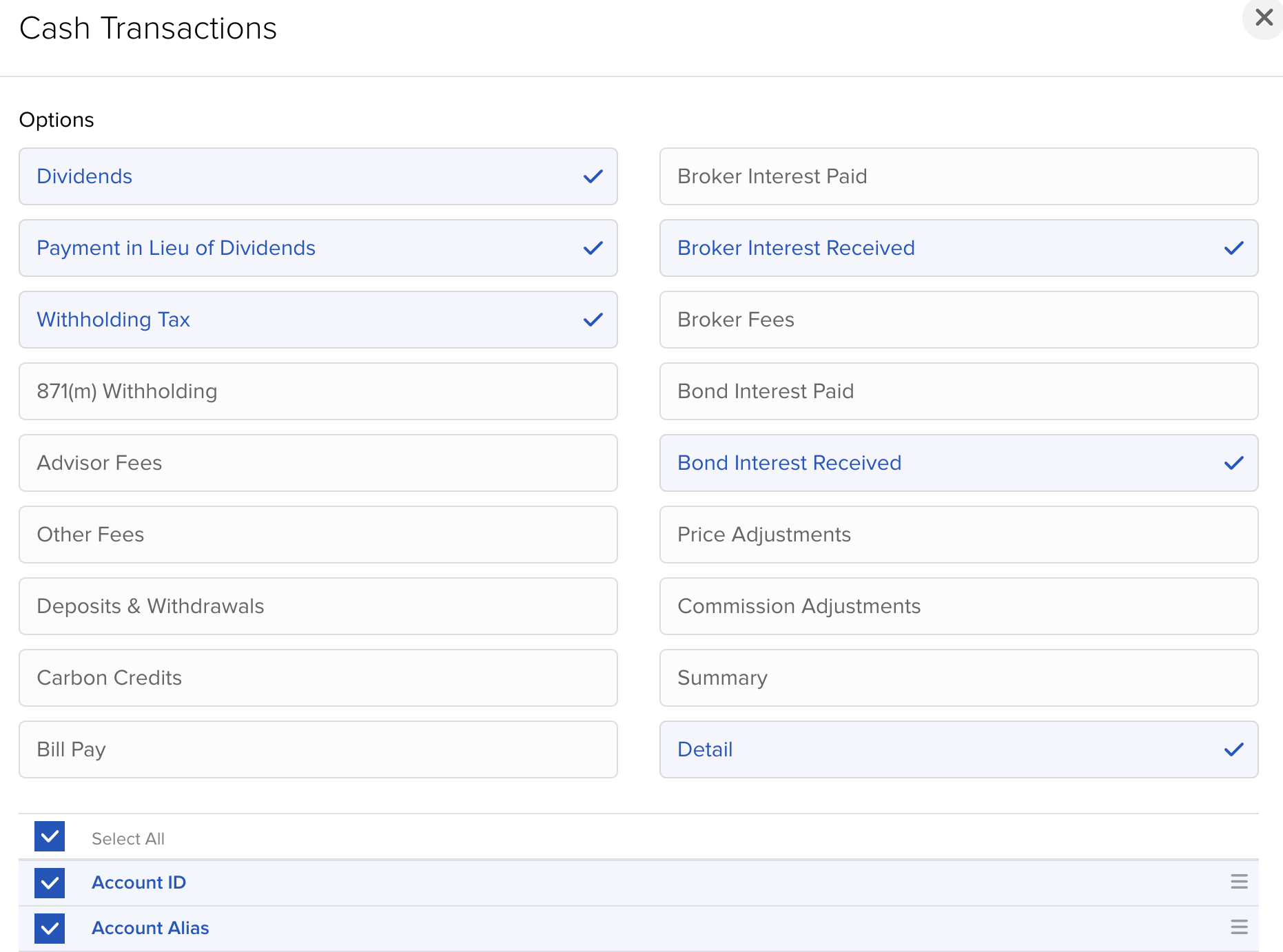

- V razdelku Sections klikni na Cash Transactions. Pod Options izberi Dividends, Payment in Lieu of Dividends, Withholding Tax in Broker Interest Received. Izberi vse stolpce (Select All) in na dnu klikni Save.

- V razdelku Sections klikni na Financial Instrument Information. Izberi vse stolpce (Select All) in na dnu klikni Save.

- Na dnu pogleda Create Activity Flex Query klikni Continue.

- Na dnu pogleda Review Your Activity Flex Query klikni Create.

- Ustvaril si not Activity Flex Query. Klikni OK.

Ustvari poročilo

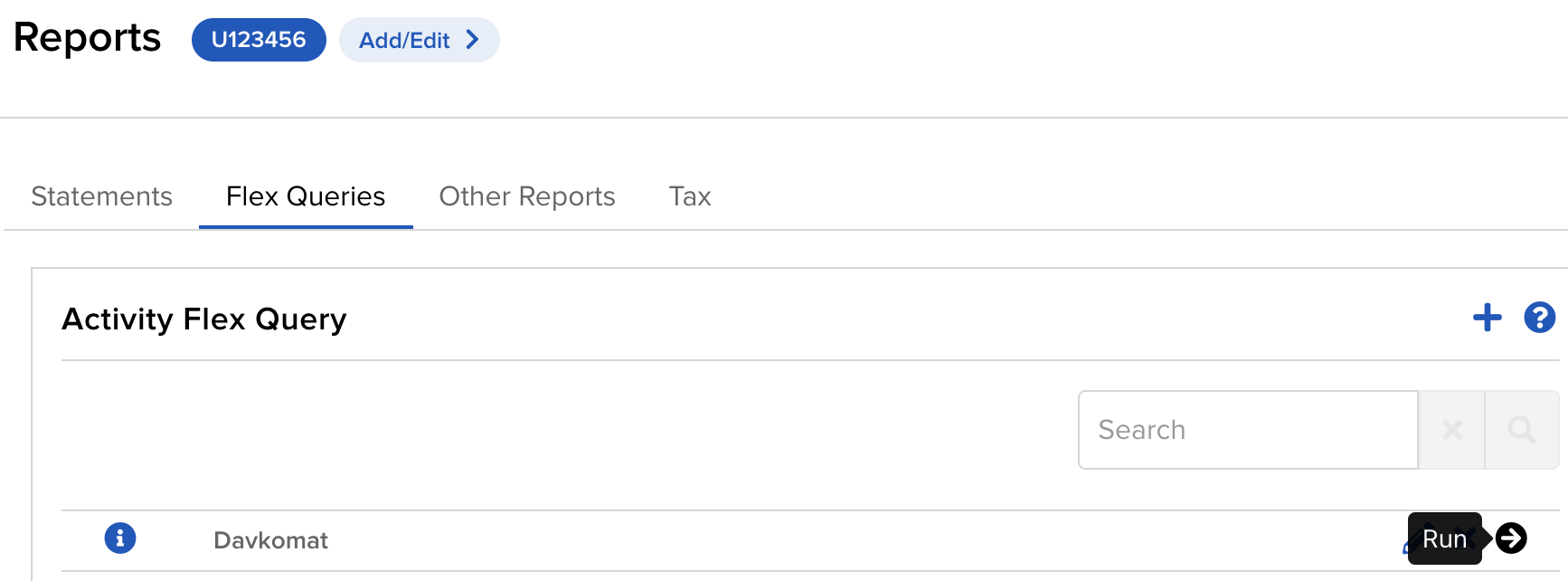

- V pogledu Reports, v zavihku Flex Queries, v razdelku Activity Flex Query imaš sedaj poročilo Davkomat.

Desno od poročila klikni ikono → (Run).

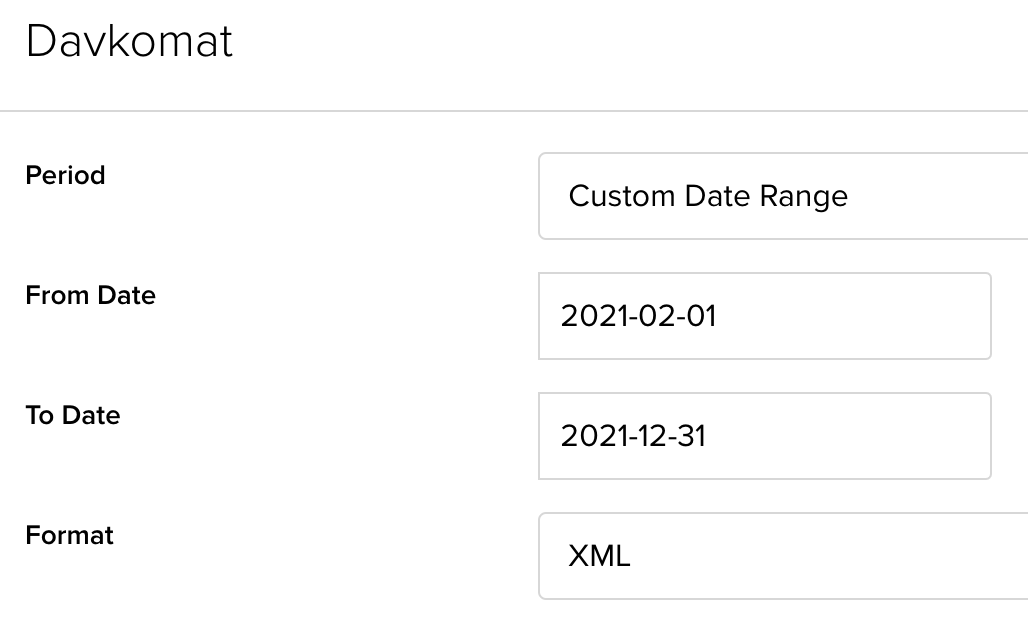

- Nastavi Period na Custom Date Range. Nastavi From Date in To Date na prvi in zadnji dan preteklega leta. Klikni Run.

- Shrani izdelano poročilo, imenu dodaj še letnico poročila (npr. Davkomat-2021.xml).

Pomembno

- Interactive Brokers omogočajo izdelavo poročila do največ 365 dni. Ključen report je report za leto davčne napovedi (2021), vendar boš morda potreboval še dodatne reporte za pretekla leta, če je bil nakup instrumenta, ki si ga prodal v letu 2021 opravljen v preteklih letih. Priporočamo, da izdelaš po eno poročilo za vsako leto trgovanja. Priporočamo tudi, da poročila preteklih let shraniš, saj morda ne bodo vedno na voljo v Interactive Brokers.

- Dividende so lahko v poročilu obračunane za nazaj, zato priporočamo, da izdelaš tudi poročilo za tekoče leto (2022), saj lahko vsebuje dividende za leto davčne napovedi (2021).

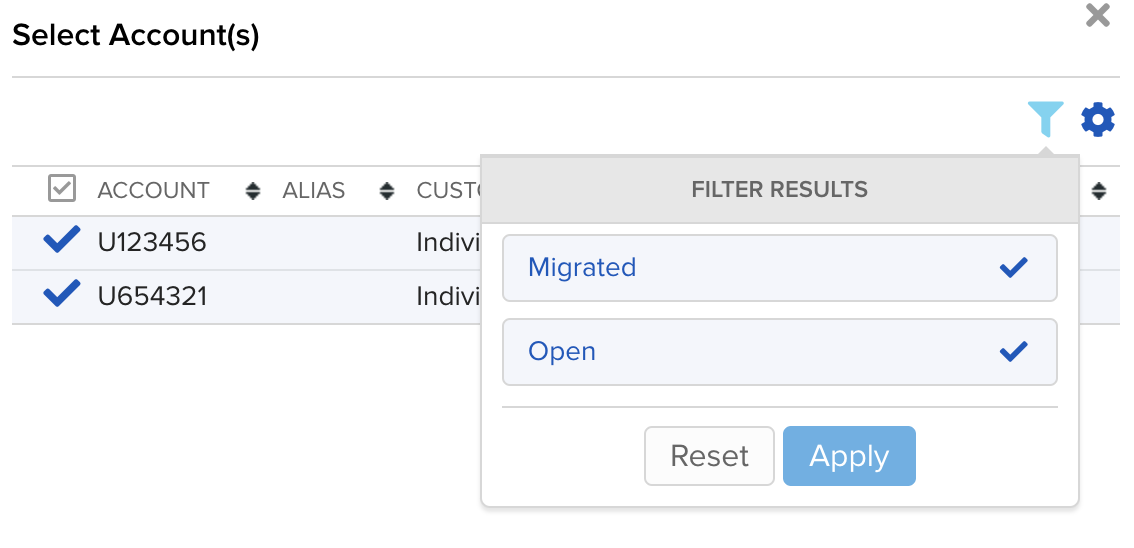

- V letu 2021 je Interactive Brokers evropske uporabnike migriral iz podružnice v Veliki Britaniji na Irske ali Madžarske podružnice. Pri tem so jim odprli nove račune. Če si eden od teh uporabnikov, je pomembmo, da poročilo izdelaš za ustrezen oz. oba računa. To storiš tako, da pred izdelavo poročila v pogledu Reports klikneš na številko uporabniškega računa.

Na desni strani klikni ikono za filter in izberi Migrated in Open.

Označi oba računa.